四项变化、一个月、零容错空间

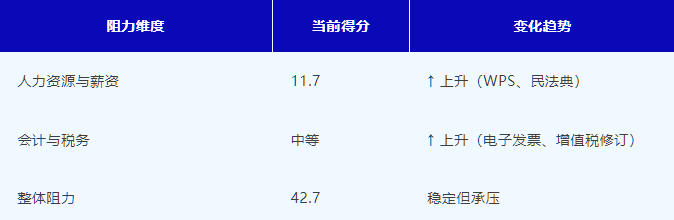

阿联酋仍然是该地区首屈一指的快速成长市场,在Vistra卓佳阻力指数中得分42.7。实体设立流程精简,银行开户便捷,监管姿态亲商。

但2026年6月标志着一个转折点。四项重大监管变化同时落地——增加了新的合规层级,需要立即关注。

以下是监管更新详情以及对您运营的影响。

1、新工资保护系统:工资须于每月1日前支付

阿联酋强化版工资保护系统(WPS)引入了更严格的支付纪律:

• 工资必须在每月1日前支付;

• 雇主必须达到85%的合规门槛——至少85%的注册员工必须按时收到工资;

• 不合规将触发逐步升级的执法措施,包括可能冻结劳工许可。

对企业的影响:

• 如果您目前在月中发放薪资,您的薪资周期需要重新调整;

• 现金流规划必须考虑每月1日的硬性截止日期——尤其是员工人数较多的实体;

• 人力资源和财务团队需要实时监控以追踪85%的合规门槛。

2、新民法典:适用于2026年6月1日起的所有合同

阿联酋新民法典适用于2026年6月1日当日或之后签署的所有合同。这不是逐步过渡——而是硬性切换。

对企业的影响:

• 现有合同仍受先前法典管辖,但任何修订、续签或新协议均受新制度约束;

• 法务团队必须审查标准合同模板、雇佣协议和供应商安排;

• 争议解决条款和责任框架可能需要修订。

所需行动: 进行合同审计。识别2026年下半年到期需续签或修订的协议,确保符合新法典要求。

3、电子发票:2027年1月1日起强制执行(须于2026年10月前指定ASP)

阿联酋电子发票强制令时间表现已确认:

• 电子发票于2027年1月1日起强制执行;

• 须于2026年10月前指定认可服务提供商(ASP);

• 处罚已在内阁决定106/2025中明确规定:

离2026年10月的ASP指定截止日期仅剩四个月。如果您尚未开始供应商遴选,您亟待迎头赶上。

4、降低行政处罚及增值税修订

2025年第16号联邦法令引入了若干增值税修订,重新校准了合规环境:

• 自开发票豁免——纳税人在适用反向征收机制时免于开具自开发票(须保留证明文件);

• 对账后申请退还多余可退税款的5年时效期;

• 反逃税权力——FTA有权在供应构成逃税安排一部分时拒绝进项税抵扣;

• 合规义务——纳税人在抵扣进项税前必须核实供应的合法性和完整性。

降低的行政处罚提供了一定程度的缓解。但强化的反逃税权力表明执法姿态正在成熟。阿联酋正从"轻触式"向"智慧触式"监管模式转变。