随着创富一代年龄的增长,这群高净值人士已经开始准备或者正在准备退休规划和家族财富传承规划。

根据《中国私人财富报告》显示,自2013年的报告起,“保证财富安全”成为中国高净值人士的首要财富目标,且后一直至今该选项始终排名第一,可见高净值人群开始重视“财富传承”,可见日后此块需求将越来越庞大。

财富传承最怕的就是在没有前提安排的情况下财富变成了遗产,财富传承方案的设计原则应该是,提前规划,避免财富轻易变成遗产,一旦财富不可避免地变成了遗产,也要因为有实现的规划不会发生复杂的继承程序。

此前,针对财富传承,对家族信托与家族办公室做了重点讲述,这一期,我们挑选相对信托,资金门槛较低的人寿保单,与普通遗嘱之间的对比分析,让大家更直白了解一些不同工具在财富传承中肩负的“任务”。

财富传承中,遗嘱的功能与作用

生前使用遗嘱对身后事做出安排,可直接传递遗嘱人意愿,设立形式便捷,没有财产类型的显示,是非常简单的传承方法,对于家庭成员关系简单、上下和睦的家庭来说,也是不错的选择工具。

但遗嘱之争也是常见的,特别对于复杂家庭(再婚家庭、多子女家庭、有非婚生子女家庭等)来说,潜在争产风险更大,其主要争议常常发生在对遗嘱有效性的认定上。

根据我国的继承法规定,遗嘱共有五种形式:公证遗嘱、自书遗嘱、代书遗嘱、录音遗嘱和口头遗嘱。

毫无疑问,在以上所有遗嘱形式中,效力最强的是公证遗嘱,因为其要求法定继承人(无论是否遗嘱继承人)共同前往公证处,所有相关人员均对遗产分配方案表示认同,公证机关才会出具继承权公证书,持有它日后才能办理相关继承财产的手续。

虽然设立遗嘱比没有任何处理好,但是对于目前来说,遗嘱仍存在一些常见的问题需要注意:

1. 遗嘱效力常被质疑

不少人因为在立遗嘱的时候,书写形式不规范,比如缺少日期、落款签名没有放在最后、甚至是用“我走了以后”这种避讳死亡的字眼,被法院认定遗嘱无效。

2. 遗嘱真实性受挑战

除了公证遗嘱之外,其他形式的遗嘱在继承过程中常常会面临真实性的质疑与挑战,比如主张遗嘱人在设立的时候受胁迫、精神状态不佳等。

3. 遗嘱不能规避债务风险

遗嘱竟能做到分配遗产的所有权归属,意思是立了遗嘱后,本人还在世,其财产权还是归他所有,不能起到隔离个人风险的作用。另外,未来我国设立遗产税的时候,有可能会面临大额度的遗产需要缴纳遗产税。

4. 私密性较差

由于实施遗嘱执行前必须办理继承公证,因为会导致遗嘱内容在继承人之间公开化,若有人不认可都可能需要通过诉讼解决。

因此与之相比,有条件的人士会会考虑通“进阶”的方式处理财富传承,多见于使用大额人寿保险、家族信托或家族办公室,但由于后两者的门槛较高,对资金量有一定的要求。

不过,富豪们在常常会多种形式结合进行配置,家族信托设立后与大额人寿保险并不冲突,保单和信托其实有不少相似的地方,除税收属性方面,其结构特征和信托也可类比。因此在财富体量没有达到设立信托的门槛时,可以参考使用大额人寿保险,来规划财富传承。

人寿保险在财富传承上的优势明显,被越来越多的高净值人士认可,其优势包括:

1. 指定受益人,避免继承纠纷

在国内,第一顺位继承人包括配偶、父母和子女。第二顺位继承人是祖父母,外祖父母和兄弟姐妹。如果第一顺位继承人在位的话,第二顺位继承人是没有任何权利的。因此保险可以直接指定受益人,避免其中纠纷。

而这当中,一般国内保险的受益人仅限于填写第一顺位、第二顺位继承人,而海外保险则没有这个限制,可以指定保单受益人,这是受法律允许和保护的。通过这样一种安排,可以把保单受益人指定为任何本人意愿指定的人士。

2.“规划”遗产税和个人所得税

根据相关法律规定,保险受益金不属于遗产,因此无需对其开征遗产税,同时按照国内的《中华人民共和国个人所得税法》第四条规定,“保险赔款”免征个人所得税。

目前,全世界超过100个国家征收遗产税,我国目前虽然还未征收,但开征是未来大势所趋。绝大多数国家的遗产税的法案中,都会有相应的规定:遗产税追溯期。遗产税开征的前5或前3年,有资产转移的迹象和动作,都将面临遗产税追溯期的考查。

所以,更需要高净值人群考虑在这个法案正式开始之前,提前做好相应的规划,防止自己的资产因遗产税而缩水。

3. 保障杠杆放大财富

对于人寿保险来说,投保人交给保险公司的是保险费,而当被保险人身故时,保险公司赔给受益人的是保险金额,一定会大于保险费(这与年金有所区别),这就是保险的杠杆功能。

过购买大额人寿保险来指定受益人,进行财富的继承,可以免去法定继承、遗嘱继承过程中的种种繁琐程序,在被保险人身故时,传承给保险合同指定的人一笔确认金额的钱。

4. 具有一定的债务隔离功能

由于高净值人士不少是精英人士与企业家,难免会背负一定的杠杆,而身故保险金具有很强的专属性,可以在一定程度上规避投保人生前的债务,可实现企业与家庭、夫妻、个人与子女、企业资产与个人资产方面的债务隔离。

5. 规划子女的婚姻财产

子女结婚时,相对于父母的一次性赠予大额现金或房产,在婚后容易发生混同,一旦子女面临离婚情况,有可能会其视为共同财产面临分割,而保单架构的设置,可以让保单的受益人无论是在婚前还是婚后都一直保留受益人个人财产的属性,即使离婚也不会被分割。

6. 保密性较高

法定继承和遗嘱继承,需要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

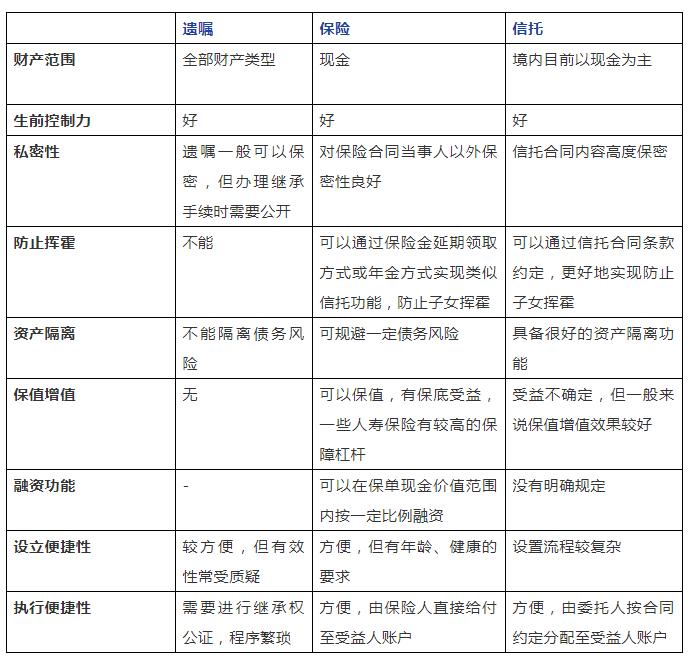

遗嘱与保险财富传承工具的比较,为了体现保险类似信托的功能,在下表中将加入信托的对比:

常见的财富传承方法和工具,其实都是在解决如何给钱的问题,各有特点,生前赠与和遗嘱最简单,(海外)保险是现金传承之王,家族信托是超高净值家庭的最爱,其实没有最完美的工具,综合使用,能解读需求的就是一个好的财富传承方案。

对于高净值人士来说,好的财富传承规划需要↓

1. 梳理个人资产,明确需求;

2. 遗嘱必不可少,应该在专业人士帮助下,提前立下一份合理又有效的遗嘱,定期更新;

3. 现金传承可采用保险进行规划,特别是海外保险在对冲货币贬值风险有较为明显的作用;

4. 如果有条件,设立个性化的家族信托是最佳方案。

最坏的结果是什么都不做,没有进行任何事先安排,一旦财富所有人去世,漫长的法定继承程序就开始了,这是最容易引起纠纷的一种继承方式。提前规划,保护好“胜利的果实”,让财富在家族延续。

编辑推荐:

注册香港公司对注册地址有什么要求?香港公司注册地址变更注意事项

办理香港护照的费用

澳门国际银行可以接受哪些公司的开户申请?澳门、香港、开曼和BVI都可以

Vistra卓佳 | RICHFUL瑞丰服务客户

行业:汽车、引擎和动力设备、自动驾驶

行业:汽车、飞机、引擎和动力设备

行业:工业设备, 工业和建造业, 可再生能源与环境, 机械, 运输

行业:金融软件、网络服务供应商

行业:安防产品、视频处理技术、视频分析技术