当前我国有不少内地企业选择赴境外上市,而中国香港和美国成为中国企业家们最热门的选择。

随着市场环境的客观变化以及内地企业境外上市(一般为红筹架构)地的选择,使得众多人民币基金也会选择赴境外去投资红筹架构的拟上市标的公司,那么就可能面临申请境外直接投资(简称“ODI”)的核准/备案问题,完成ODI审批程序,方能直接在海外持股。

因此,ODI的政府审批(核准/备案)是中国企业境外直接投资的基础性工作。

一、2020年1-10月境外直接投资数据

据商务部、外汇局统计,2020年1-9月,我国对外全行业直接投资7041.4亿元人民币,同比增长6.2%。

其中,我国境内投资者共对全球167个国家和地区的5438家境外企业进行了非金融类直接投资,累计投资5515.1亿元人民币,同比下降0.6%;

而我国企业在“一带一路”沿线对57个国家非金融类直接投资910.3亿元人民币,同比增长32.3%,占同期总额的16.5%,较上年同期提升4.1个百分点,主要投向新加坡、印尼、老挝、越南、柬埔寨、马来西亚、泰国、哈萨克斯坦、阿联酋和缅甸等国家。

在今年新冠席卷全球的大背景下,还能取得如此成绩,说明我国对外投资合作保持健康稳定发展,对外贸易正不断推进高质量发展!

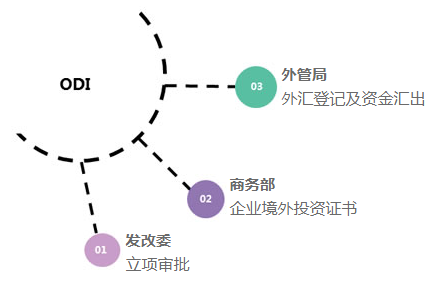

目前我国企业境外直接投资(ODI)的主要监管程序为商务部门、发改委、外管局的备案、核准或登记程序。

根据相关法规,境内的非国有企业进行海外直接投资或并购交易,需获得商务部门境外投资行为的核准、发改委对境外投资项目的核准或备案、银行外汇登记三大环节(涉及到国资的企业还要获得国资委的批复)。

如企业为特殊行业,比如军工,可能还涉及到安全管理部门;如为基金产品,还应遵守QD产品规则。

如果不进行备案会产生哪些后果?

1、投资主体中止或停止实施、处以警告;

2、提供融资、担保的依法依规处罚;

3、外汇进出受限。

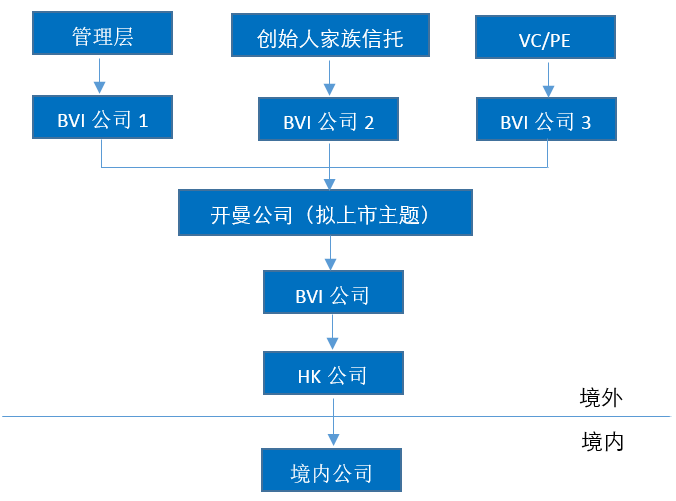

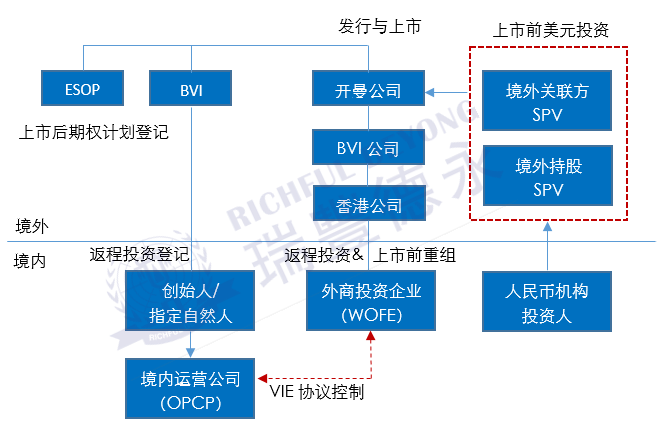

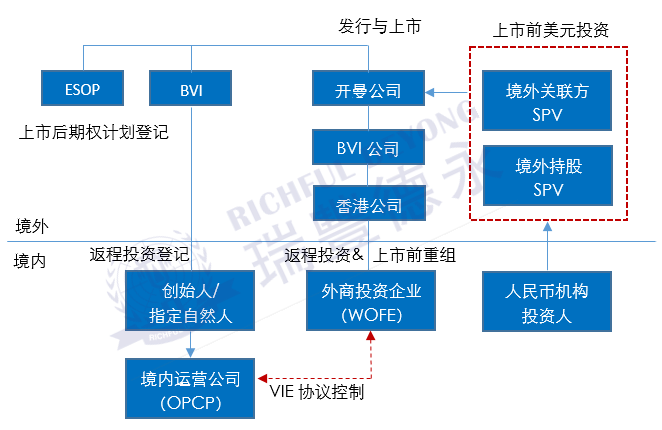

目前在海外上市或拟赴海外上市的中国新经济企业大多采用境外红筹架构,包括股权控制模式和VIE模式。境外红筹架构下,集团的融资主体和拟上市主体一般为在开曼群岛设立的公司。

(红筹架构之股权控制模式)

(红筹架构之VIE协议模式)

根据境外投资规定,上图境外红筹架构中的开曼公司为中国法项下的境外企业,境内机构投资者持有开曼公司的股权将被视为境外投资行为,须经ODI审批。

而根据针对以往的案例与最新操作心得,我们可了解到,境内机构投资者投资境外红筹架构项目过程中,ODI审批有下列三种比较常见的申报方式:

01独立申报

如单个境内机构投资者投资一个境外公司,则其需向注册地省级境外投资主管部门提出ODI审批的申请。

独立申报方式中,单个境内机构投资者作为申请人,其自身须满足ODI审批的各项条件并须向主管部门提供各项申请资料;近期ODI审批的主管部门重点关注下列问题:

a. 境内机构投资者的资金来源真实性和合规性,如要求境内机构提交最新经审计的财务报表、自有资金证明等;

b. 境内机构投资者穿透后的自然人持股情况;

c. 境外投资的真实性,如要求境内机构境外投资真实性承诺书、前期工作落实情况说明,涵盖尽职调查报告、可行性研究报告等。

02共同申报

两个以上的境内机构投资者拟共同投资同一个境外公司,则应当由持股比例或投资金额较大的投资者在征得其他投资者的书面同意后作为主申报人,在取得其他境内机构投资者的申请资料后,共同向主申报人注册地的省级境外投资主管部门提出ODI审批的申请,而其他境内机构投资者无须在各自注册地省级境外投资主管部门另行申请办理ODI审批。

共同申报方式中,有以下三点需要提请注意:

a. 发改委及商委关于判断主申报人的标准存在一定差异。但在目前实践操作中,境外投资主管部门一般倾向于以持股比例较大的投资者为主申报人(具体需以境外投资主管部门届时的认定为准);

b. 共同申报中的全部境内机构投资者,其自身均须满足ODI审批的各项条件;

c. 共同申报中各境内机构投资者的投资路径可以不一致,即各境内机构投资者可以直接持有境外企业股份,亦可以通过其在境外设立或控制的实体间接持有境外企业股份。

03联合申报

如两个以上境内机构投资者共同在境内设立一个有限合伙企业或有限责任公司(简称“联合ODI申报主体”),以该等联合ODI申报主体向主管部门递交ODI审批。

联合申报方式中,有以下两点需要提请注意:

a. 联合申报中的联合ODI申报主体须满足ODI审批的各项条件,此外,联合ODI申报主体亦须满足近期ODI审批的主管部门重点关注的境内机构投资者的资金来源真实性和合规性、境内机构投资者穿透后的自然人持股情况、境外投资的真实性等要求。

如联合ODI申报主体无法满足前述ODI审批条件和要求的,则主管部门可能会穿透要求境内机构投资者,作为联合ODI申报主体的合伙人或股东,满足前述ODI审批条件和要求,如有任一家境内机构投资者不满足ODI审批条件或要求的,则可能会影响整个联合申报的时间表和可行性。

b. 联合ODI申报主体目前有公司和有限合伙两种类型。

从实践中ODI审批的难度考虑,我们注意到,公司类型的联合ODI申报主体ODI审批难度比有限合伙类型的审批难度相对低;但目前实践中主管部门仍在受理和批准有限合伙类型的投资主体提交的ODI审批申请。

此外,从税负角度考虑,对于境内机构投资者而言,未来从公司类型的联合ODI申报主体取得境外退出收益时可能将比从有限合伙类型的联合ODI申报主体取得相关收益时需多缴纳一笔企业所得税。

编辑推荐:

不止香港,新加坡公司也需要法定秘书

注册迪拜公司,开拓中东市场,发现新机遇

香港公司一定要做审计的理由,浅析香港公司审计全流程

Vistra卓佳 | RICHFUL瑞丰服务客户

行业:汽车、引擎和动力设备、自动驾驶

行业:汽车、飞机、引擎和动力设备

行业:工业设备, 工业和建造业, 可再生能源与环境, 机械, 运输

行业:金融软件、网络服务供应商

行业:安防产品、视频处理技术、视频分析技术