香港税务局2020/21年报

2021年1月3日,香港税务局发布《税务局2020-21年报》,根据年报数据信息显示,2020-21年度税务局的整体税收为3,308亿元,较上年度增加272亿元,即9%,增长主要来自薪俸税和印花税。薪俸税及印花税收入分别为750亿元及890亿元,升幅达48.8%及32.5%。至于利得税,全年收入为1,355亿元,较上年度减少13.1%。

香港税务局局长表示,尽管新冠疫情趋于稳定,但环球及本地经济活动和就业情况仍未恢复至疫情前水平。

涉税法律修订

为了应对经济形势的变化、巩固香港国际金融中心地位、提升香港的实力,涉及香港税务的法律修订条例有:

《2020年税务条例(修订第50A条)公告》扩阔《税务条例》第50A条下「控权人」的定义,将适用于合伙和信託的25%门槛移除,而《2020年税务条例(修订附表17D)公告》则涉及财务机构识辨控权人的具体要求。有关修订让香港的自动交换资料法律框架与现行的国际标准一致。

《2020年税务(修订)(船舶租赁税务宽减)条例》对合资格船舶出租商及合资格船舶租赁管理商给予利得税宽减。

《有限合伙基金条例》建立有限合伙基金制度,让基金可在香港以有限责任合伙的形式註册,并对包括《税务条例》、《商业登记条例》及《商业登记规例》等多项成文法则作出相应修订。

《2020年税务(修订)(与保险有关的业务的利得税宽减)条例》向一般再保险业务、直接保险人的特定一般保险业务,以及持牌保险经纪公司的特定的保险经纪业务,给予利得税宽减。

《2020年印花税条例(修订附表8)规例》宽免在分配及赎回在港上市交易所买卖基金单位的过程中,涉及交易所买卖基金庄家活动的股票买卖印花税。

国际税务方面,香港继续积极与多个税务管辖区洽谈签订避免双重课税协定或安排。在2020-21年度,香港先后与塞尔维亚及格鲁吉亚签订了避免双重课税协定,该等协定分别于2021-22及2022-23课税年度起生效。此外,为提升税务透明度和打击跨境逃税活动,香港在2020年通过经济合作与发展组织(经合组织)的共用税务资料传送系统和其他税务管辖区进行第3次自动交换资料。

经合组织在2021年10月公布了有关应对「税基侵蚀及利润转移」(Base Erosion and Profit Shifting,简称「BEPS」)的国际税务改革框架方案(一般称为「BEPS 2.0方案」)。

BEPS 2.0方案由双支柱组成:

支柱一针对全球营业额超过200亿欧元及利润率高于10%的跨国企业集团,将其剩余利润(即利润超过收入10%的部分),在其市场所在的司法管辖区再行分配。

支柱二则引入15%的全球最低企业税率,适用于全球营业额超过7.5亿欧元的跨国企业集团。

香港连同超过130个税务管辖区已表示接受BEPS 2.0方案,而经合组织正制订双支柱的技术细节,目标是在2023年实施。实施有关方案对在香港的大型跨国企业集团的税务环境有重大的影响。

利得税

香港主要税收

大多数内地企业在香港注册公司,主要涉及两项税收利得税和薪俸税。

利得税

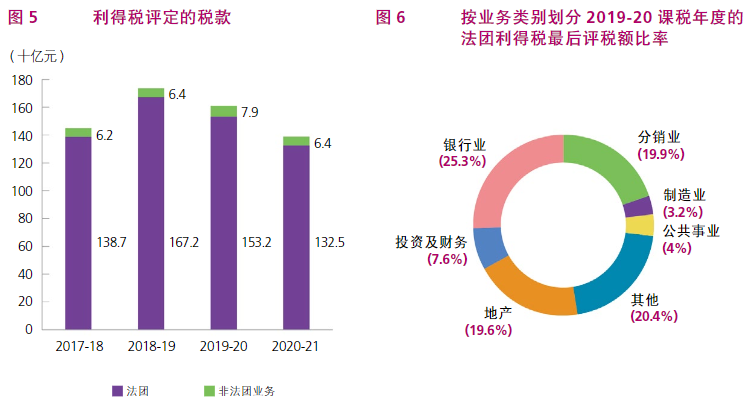

利得税个人、法团、团体和合伙赚取在香港产生或得自香港的应评税利润,须课缴利得税。2019-20课税年度利得税两级制税率维持不变,法团及非法团业务首200万元应评税利润的利得税税率分别为8.25%及7.5%,其后的利润则按16.5%及15%征税。两个或以上的有关连实体当中,只有一个可选择两级制利得税率。在2020-21年度评定的利得税税款为1,389亿元,较上年度减少222亿元(13.8%)。

香港利得税的征税范围

根据香港《税务条例》,符合下述件的任何人士,均须纳香港利得税:

(1) 在香港经营任何行业、专业或业务;

(2) 从该行业、专业或业务获得利润;以及

(3) 有关利润于香港产生或得自香港。

征税对象并无居港人士或非居港人士的分别。因此,居港人士的海外的利润无须在香港纳税。反过来说,非居港人士如赚取于香港产生的利润,则须纳税。至于业务是否在香港经营及利润是否来自香港的问题,主要是根据事实而定。于海外产生的利润,即使将有关款项汇回香港公司银行户口,也无须纳税。

薪俸税

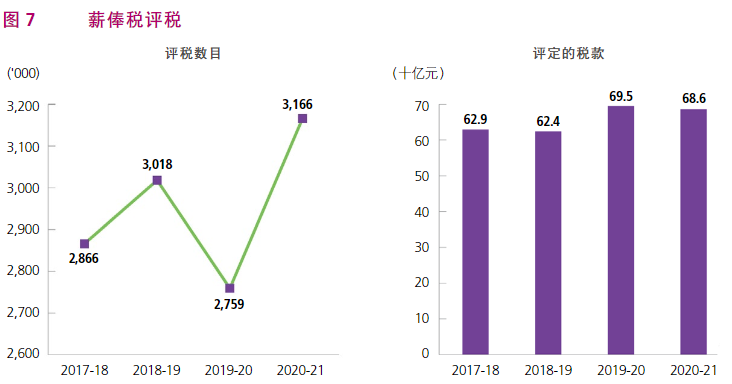

薪俸税从任何职位(如董事)或受僱工作所获得的收入和退休金,而有关入息是于香港产生或得自香港的,须征收薪俸税,税款不会超过总入息净额(不扣除免税额)按标准税率(15%)计算的数额。2020-21年度的薪俸税评税数目较上年度增加14.8%,但由于失业率上升以致应课税入息减少,令年内评定的税款较上年度减少了1.3%

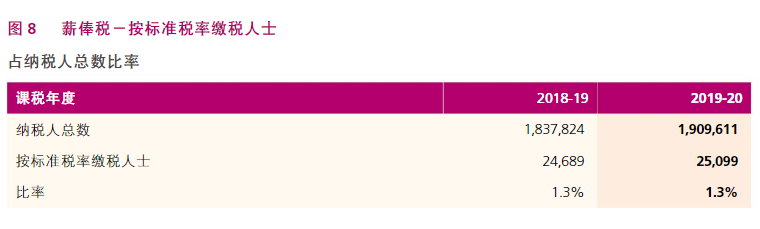

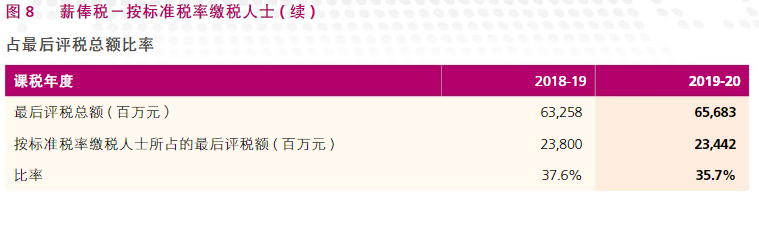

2019-20课税年度按标准税率缴税的人士有25,099名,较上年度增加了410名。在薪俸税最后评税总额中,按标准税率缴税的人士佔35.7%,较上年度下跌1.9%。

僱主申报僱员薪酬的责任

僱主有责任在开始及终止聘用僱员时,以及在僱员行将离开香港超过1个月时通知税务局。另外,还要拟备每年的僱主报税表,详列每名僱员的薪酬。过去一年,共有393,996名僱主向本局递交僱员薪酬及退休金报税表。

了解香港的税收,对个人与企业税筹规划都有所帮助,同时,纳税人也应遵守规定,如期做账报税。若一直未申报,会被税务局认定为拖欠税款,除了罚款外,严重者甚至会收到香港法院的传票,公司相关人员将面临冻结账户,限制出入境等严重后果。关于税务相关业务内容,欢迎与瑞豐德永取得联系,开展进一步行动。