香港保险怎么缴费

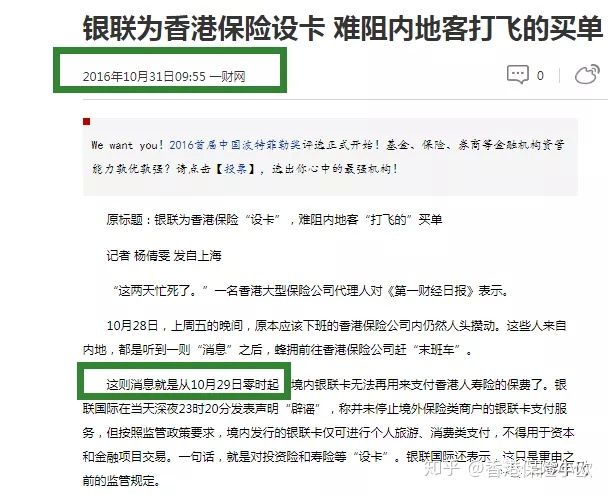

从周末开始陆续有小伙伴发了一张图给我求证,并配上文字说明“10月29日购买香港保险不能刷银联卡之类的”,一张被传了模糊的图(如下图),甚至连验证都没有验证,就在内地保险代理人圈中疯传,因此特来一探究竟,希望我的专业性再次帮到大家!

(内地保险代理圈疯传的图)

1.具有迷惑性的日期

这个周末也就是10月25,26日,而图片中的日期为10月29日,具有一定的迷惑性,让很多客户信以为真。然而事实是,不能刷银联卡是早在2016年10月29日停止的,也就是说这是3年前的信息,银联卡不能通过POS机刷卡来购买香港保险。

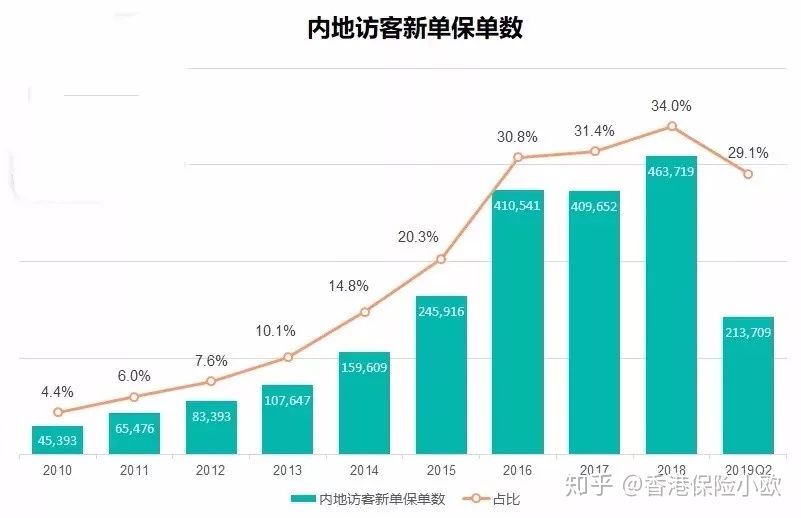

事实上,从2016年10月29日之后,通过银联储蓄卡刷卡购买香港保险已经行不通了,10月28日甚至出现了熬夜购买的景象。然而封闭了银联卡之后,内地人就不能购买香港保险了吗?显然不是!可以通过visa,现金,香港银行卡等等渠道购买,香港保监局公布的数据可以看出,香港保险依然是内地海外资产配置的首选。

2016年,内地赴港购买香港保险新单保费达727亿,保单数41.05万单,占总保单数30.8%。

2017年,也是禁止刷银联卡的首年,内地赴港购买香港保险新单保费达508亿,占香港总保单的32.6%。保单数40.97万单,占总保单31.4%

2018年,禁止刷银联卡的第二年,内地赴港购买香港保险新单保费达476亿,占香港总保单的30%。保单数46.37万单,占总保单数34%

自2016年银联卡禁刷以来,购买香港保单的内地居民数量不降反升!

2.保监会发文风险提示

事实上,上图的截图也是拼凑的,中国保监会(还未合并成为今日的银保监会)2017年初曾发文“内地居民赴港购买保险提示”,香港保险火到国家最高监管部门发文也是厉害了。主要讲了5条,全文如下:

1.香港保单不受大陆法律保护

首先,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受大陆法律保护,也不受香港法律保护。其次,内地居民投保香港保险适用香港地区法律。如果发生纠纷,投保人需按照香港地区的法律进行维权诉讼。与内地相比,香港法律诉讼费用较高,可能面临较高的时间和费用成本。此外,除了法律诉讼之外,投保人也可选择向香港的保险索偿投诉局投诉与理赔索偿有关的纠纷,但该局目前可裁决的赔偿上限是100万港币,大额保单的赔偿纠纷无法通过该局裁决处理。

点评:此举有如脱裤子放屁,香港保险适用香港地区法律,香港和内地是一国两制,司法独立,法律属于英美法系(判例法)更避免人为操作的弊端,公平公正。

正如你在美国,香港,台湾,澳门买了一件名牌包包,出了问题适用内地法律吗?显然不是,肯定是当地法律。

2.存在汇率风险和外汇政策风险

一方面,内地居民在香港购买的保单,赔款、保险金给付以港币、美元等外币结算,消费者需自行承担外币汇兑风险。另一方面,内地居民个人到境外购买人寿保险和投资返还分红类保险,属于金融和资本项下的交易,是现行的外汇管理政策尚未开放的项目,存在一定的政策风险。此外,如以期交保费方式购买长期寿险保单,也可能存在因外汇支付政策变化导致无法交纳续期保费的风险。

点评:诚然,人民币和美元未来的涨跌和汇率谁也无法预测,我们只能做风险对冲,配置一部分美元资产,内地有一部分人民币资产,不是非常合理的资产配置方式吗?把鸡蛋放一个篮子里(人民币)是否合理呢?

关于汇率风险,2016年到现在可以看出,美元升值,人民币贬值,是风险还是机会呢?另外在美元占主导地位的今天,您觉得哪个风险更大

3.保单收益存在不确定性

对于分红保险,其保证收益之上的红利分配是不确定的。目前内地保险产品遵照监管要求,按照低、中、高三档演示红利水平,演示利率上限分别为3%、4.5%和6%。香港保险市场化程度较高,未对红利演示作出明确要求,大多数产品通常采用6%以上的投资收益率进行分红演示。但分红本身属于非保证收益,具有较大不确定性,能否实现主要取决于保险公司能否长期保持高投资收益率。

点评:无论是中国还是其他欧美国家,成熟的金融市场将不是保本保息的时代,中国已经在全面打破刚性兑付,收益由市场决定,物竞天择,适者生存。

关于香港保险的分红是否能达到,我们可以从香港各大保险公司官网可以看到每年公布的实际分红与演示分红对比,100%甚至超额实现。选择保险公司是看他未来100年甚至数百年的发展能力,而不是在国家政策保护下获得的市场份额。

近日,国家深化金融改革,已经全面放开外资成立保险公司,银行,未来的中国保险公司不会那么好过了。

4.保单前期现金价值低,退保损失大

中途退保时,投保人只能获得保单的现金价值。香港监管部门对保险产品的现金价值无具体要求,大多数长期期交保单在保单前期现金价值很低,前2年甚至为零,客户如果退保将承受较大的损失。

点评:保单前期现金价值低,退保损失大,不是香港重疾险和储蓄分红险的专利,而是全球所有的类似险种的弊端,包过内地保险。产品品种与设计,不应成为黑香港保险的理由。

5.需认真阅读保险产品条款

香港保险产品条款使用繁体字,表述方式与内地不尽相同。投保人需认真阅读保险条款,充分理解保险责任、理赔条件等重要内容,避免因对条款理解不准确而引发合同纠纷。

点评:最后一点我比较赞同,无论香港保险还是内地保险,均要仔细阅读条款,不能单一听从无良代理人的忽悠,我想这点很多购买内地保险的客户深有体会。