温馨提示:本文仅作案例分析,不构成投资建议

2月5日上午9点30分,快手科技(股票代码:1024.HK)以“云敲锣”方式在香港联交所主板挂牌上市。作为港股首家以短视频和直播为主要载体的内容社区与社交平台,快手开盘报价338港元,较发行价上涨193%,对应市值1.39万亿港元。

就在上市前一晚,快手暗盘交易中大涨,140万人伸手抢快手,收涨193%,一度涨逾250%,总市值破万亿,成为港股史上最火爆新股。

借着快手正式登陆港交所的热点,瑞豐德永带您进一步探讨快手所采用的股权架构设计,为您展示快手这一类互联网创新型企业何为喜欢采用AB股架构,以及这种架构的优势又是什么。

根据快手招股书显示,快手在港上市采用AB股的架构,也就是快手分为A、B两种股份,在投票表决期间,A类股份股东每股可投10票,每股B类股份股东每股可投1票。

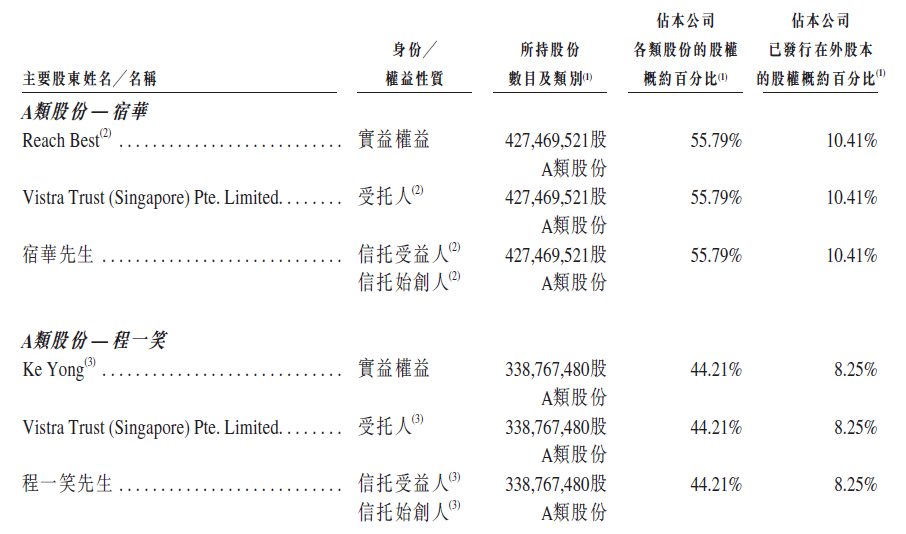

宿华与程一笑二人是快手的控股股东,两人同时拥有快手A类股份以及B类股份,宿华拥有55.79%的A类股份,程一笑拥有剩余44.21%,其他投资者如腾讯、五源资本等皆为为B类股份。

什么是AB股、AB股架构?

通常来讲,在同股同权的制度下,1股 = 1票投票权,而在双层股权架构下,公司可以发行拥有不同投票权的普通股,一般称A类、B类,即AB股。

一般而言,A类1股有1票投票权,B类1股有N票投票权,对外部投资者发行A类,对创始人或管理层发行B类。而快手是A类1股对应10票投票权,具体不同公司的AB股架构设计,还需查看其招股书中关于股本的不同投票权时的说明。

我们通过观察在美上市的科技公司可以发现,如Facebook 、Google、阿里巴巴、京东等,都采用AB股架构。

谷歌在2004年在美上市前引入AB股制度,B股的每股投票权为A股的10倍,两位创始人获分配B股,实际持有70%以上的投票权,确保两位创始人能以较少的持股量拥有过半的投票权,从而控制大局。

再有京东为例,上市前夕,京东的股票区分为A股与B股,刘强东手里的1股相当于20倍的投票权利,刘强东用20.7%的股权控制了京东83.7%的投票权。

为什么要采用AB股架构?

简而言之,在这种架构的设计下,公司创始人与管理团队能对企业保持绝对的控制权。

其实这种架构最初盛行于美国,大多互联网创新型企业都采用这种模式,因为互联网公司在前期发展的时候对资本投入需求巨大,经历多次股权融资后,投资人往往拥有了控股权,而创始人团队的持股比例已被摊薄的较为严重。

此时依照“资本多数决策”,投资者很可能无法采取有利于创新公司长期成长的最佳策略。这种架构的安排能够确保公司的创始人和高管通过拥有更高的投票权,对股东大会的决策产生决定性的影响,从而确保对公司的控制权。

当年,乔布斯被自己创立的苹果公司扫地出门的情况,若是在AB股股权架构下就很难发生了。

AB股由来&港交所的规定

早在,1988年,美国SEC通过19C-4号规则,准许了不同投票权交易上市。2000年后,新一波高科技企业的IPO浪潮中,又一次推动了双层股权潮。比如Google、Faceboo、LinkedIn、GroupOn、Zynga等都是双层/多层股权结构。受此趋势影响,随新浪2000年VIE架构敲开纳斯达克的大门,后继赴美的中概股们,大多数采用了AB股权架构。

美国纳斯达克交易所允许设有不同投票权架构的公司上市,只是不容许发行人于上市后实施会削弱或限制现有股东权益的不同投票权架构,对于AB股,1股对应多少投票权没有法规限制,只要按公司章程约定的投票权通过即可。

但是,香港交易所2018年4月30日引入“同股不同权”的架构后,在这一块有明确的法规限制:

联交所建议规定公司的所有不同投票权受益人必须合计实益拥有申请人首次上市时已发行股本总额至少10%,但最多不超过50%的相关经济利益,且不准备于公司上市后持续施加此规定。

但咨询总结中允许了例外情形,即若发行人计划上市时有庞大的融资需求,或可能需要发出大量股份由员工持有,则有合理的商业理由容许该发行人上市时有不同投票权受益人个别或合计持股超过发行人相关经济利益的50%,使上市后不同投票权受益人保留对发行人的控制。

看完港交所的规定,我们在回看快手的股本架构与主要股东组成,便能理解为何快手的A:B 的投票权为10:1,以及宿华先生A类股份占公司各类股份的股权超过了50%。

目前,接受AB股制度的证券交易所包括纽约证券交易所、纳斯达克、香港联合交易所,A股科创板等。

关于AB股架构的缺陷

AB股虽然有其魅力,却如同一枚硬币,有正面亦有背面。从AB股延生至今,对其批评的声音从未间断。那么AB股架构有哪些缺陷呢?

首先,AB股制度打破了“同股同权”的平衡,把控制权集中在少数人手中,在公司决策正确发展良好的前提下,大家相安无事。但是如果创始人团队决策失误,相当于其他股东都成了决策失误的“陪葬品”,因此具有较大的风险。

以小米集团为例,我们可以在其公开发行的存托凭证招股说明书中,看到如下风险提示:

公司发行上市后,雷军和林斌共同拥有全部的A类普通股,雷军和林斌对公司的经营管理以及所有需要股东批准事项(例如董事选举及资产重组等重大交易事项等)拥有重大影响。在上述情况下,雷军和林斌将对司的事务施加重大影响,并能够影响股东大会表决结果,中小股东的决策能力将受到严重限制。在特殊情况下,雷军和林斌的利益可能和公司其他股东的利益不一致,可能因此损害中小股东的利益。

其次,AB股也挑战了传统公司法股东民主原则,导致外部投资者权利受损,无法按自己的持股比例行使监督权等, AB股方式如果被广泛采用,容易导致小股民被资本鱼肉。这也是2013年香港证券交易所经过慎重考虑拒绝阿里巴巴的核心原因。

其实AB股本身无所谓好坏,仅仅是一项工具而已,但实施AB股需要良好、健全的法制环境以及严格、成熟的外部监管,来保证外部投资者的利益,如此才有该制度实施的空间,如美国有中小股东集体诉讼制度等完备机制。

瑞豐德永观点

如今,香港股市已经接纳同股不同权架构的公司。从去年开始,港交所便迎来了掀起了中概股赴港上市或是二次上市的热潮。香港作为粤港澳大湾区发展战略中的重要一员,逐步融入内地发展,相对于美国资本市场,香港资本市场更了解赴港上市的中概股,更能避免“水土不服”的现象。

如果您有赴港上市或选择在香港二次上市的打算,一定要选择正规的、持有牌照且具备专业知识的代理机构。卓佳·瑞豐德永,拥有丰富的专业知识和经验、良好的业界口碑,卓佳集团占据香港地区超60%的IPO市场份额。服务包括首次公开募股/新股发行、证券登记管理,协助上市发行人备存法定登记册,更好地管理股东关系、信息披露和企业管治合规事宜等等,如您相关业务需求,详情可联系我们。

编辑推荐:

香港优才计划可以自己申请吗?自己申请香港优才计划有什么弊端

商标注册的作用有哪些

土耳其投资入籍的方式有几种?土耳其购房入籍和土耳其存款入籍

Vistra卓佳 | RICHFUL瑞丰服务客户

行业:汽车、引擎和动力设备、自动驾驶

行业:汽车、飞机、引擎和动力设备

行业:工业设备, 工业和建造业, 可再生能源与环境, 机械, 运输

行业:金融软件、网络服务供应商

行业:安防产品、视频处理技术、视频分析技术