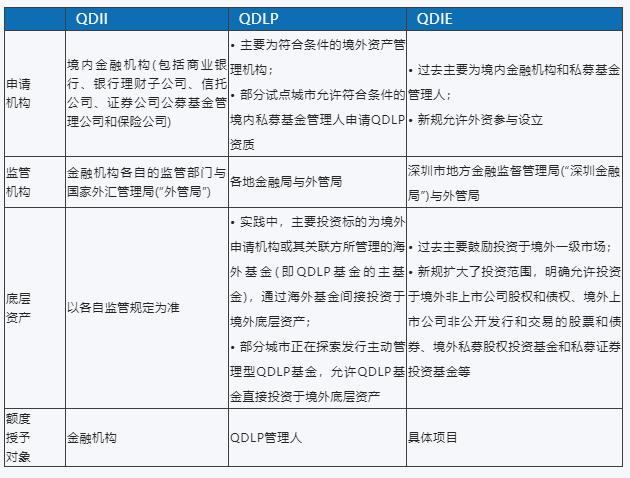

QDLP和QDIE地方试点政策

QDLP 和QDIE 试点机制为QDII机制的补充。QDLP机制设立之初旨在允许符合条件的境外机构在有QDLP试点额度的城市申请QDLP资质,发起设立QDLP基金投资于境外市场,后部分城市允许境内符合条件的私募基金管理人申请QDLP资质。实践中,QDLP基金多为联接基金,其主要投资标的为境外申请机构或其关联方所管理的海外基金(即QDLP基金的主基金),通过海外基金间接投资于境外底层资产,在QDLP基金层面不进行主动管理。也即,QDLP基金主要为境外申请机构或其关联方的海外基金提供一个在中国境内的募资渠道。

(1)QDLP试点制度

QDLP试点制度始于上海。2012年4月,上海启动QDLP试点项目,允许获得试点资格的海外投资基金管理企业,在中国境内面向合格境内有限合伙人募集资金,设立有限合伙制的海外投资基金企业,进行境外二级市场投资,并于2017年将投资范围扩大至境外一级市场。自2012年上海率先推出QDLP制度之后,其他多个地区陆续开始QDLP试点,陆续拓展至青岛、北京、海南、重庆、广东、江苏等地(以下简称“各试点地区”)。

a) 典型QDLP试点架构

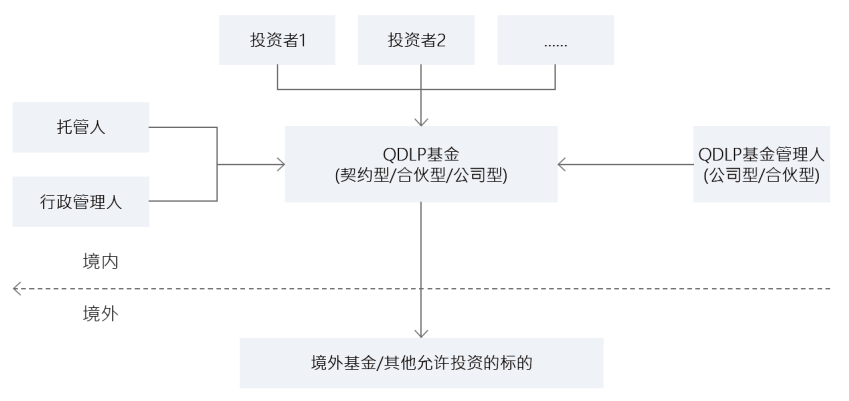

各试点地区的QDLP架构基本一致,如下图所示:

为申请QDLP试点资质,参与QDLP试点的境外机构需要在中国境内设立一个实体作为QDLP基金管理人。QDLP基金管理人设立完成后,需在基金业协会登记为其他类私募基金管理人后,方可发起设立QDLP基金。实践中,QDLP基金管理人多为公司型,QDLP基金多为契约型。另外,实践中QDLP基金的托管人和行政管理人可以为同一机构。

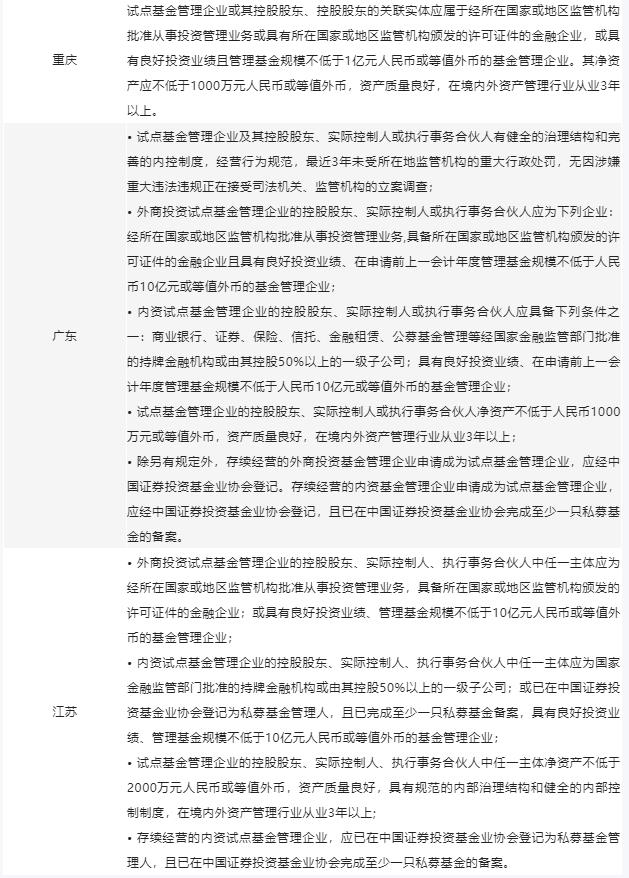

b) 股东资质条件

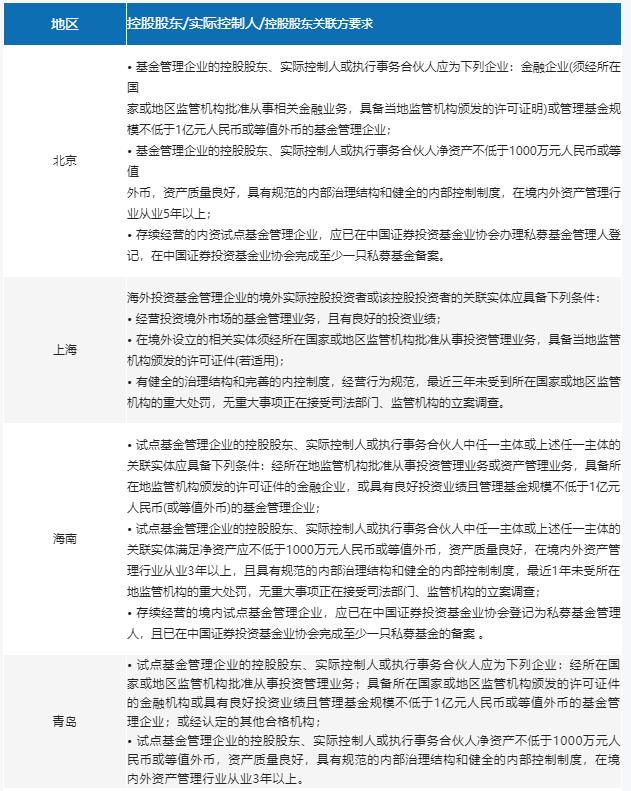

各试点地区均对QDLP基金管理人的实际控制人、控股股东或执行事务合伙人提出了要求。例如,北京、海南等地已经允许已成功发行至少一只私募基金并符合一定合规要求的境内私募基金管理人申请QDLP试点资质。此外,各试点地区均要求境外申请机构的实际控制人、控股股东和/或控股股东的关联方有一定的投资管理经验和/或金融牌照,同时对其经营状况、治理结构、内控制度、合规性、净资产等作出了规定。各试点地区对QDLP基金管理人的实际控制人、控股股东或执行事务合伙人的要求整理如下所示:

由于该等要求并不一定针对QDLP基金管理人的直接股东,这意味着境外机构在申请QDLP资质时仍可以根据自身集团发展规划、税务考量等选择合适的主体作为QDLP基金管理人的直接股东。

c) 注册资本

各试点地区均对QDLP基金管理人的注册资本提出了要求,如下所示:

d) 高管/投资管理人员要求

各试点地区对QDLP基金管理人的高管/投资管理人员的要求整理如下所示:

需要注意的是,由于QDLP基金管理人必须在基金业协会单独登记为私募基金管理人(其他类私募基金管理人),因此,QDLP基金管理人为满足登记要求,必须有5名全职员工。实践中,在上海申请QDLP资质的境外机构,如果该QDLP基金管理人为该外资机构在境内独资设立的私募证券投资基金管理人(WFOE PFM)的全资子公司(QDLP SPV),则对该QDLP SPV的注册资本、注册地址和人员不另作要求,QDLP SPV的注册资本为200万人民币的,可以与WFOE PFM共享员工和注册地址。

e) 对QDLP基金的要求

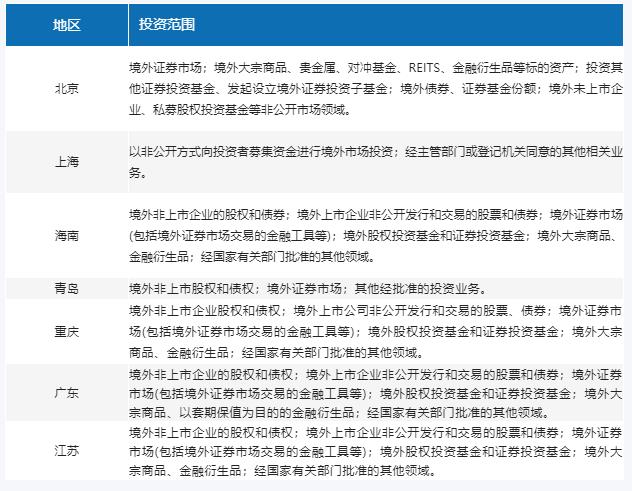

i. 投资范围

各试点地区QDLP基金的投资范围规定整理如下所示:

实践中,上海的QDLP基金主要通过投资于QDLP基金管理人海外关联方所管理的海外基金最终投资于底层资产,但对底层资产类别没有限制。目前,上海正在探索允许QDLP基金采取主动管理的模式直接投资于境外股票、债券等投资标的,其可行性有待进一步观察。

ii. 初始募集规模

各试点地区QDLP基金的初始募集规模整理如下所示:

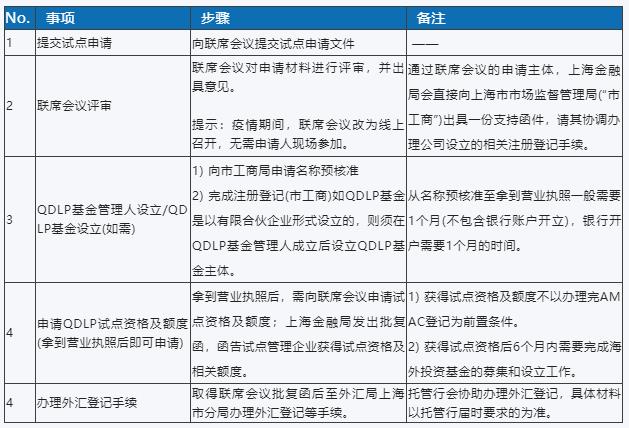

f) QDLP申请流程 (以上海为例)

各试点地区QDLP的申请流程大同小异,均为向当地相关审核机构提交申请文件,通过审批后获得QDLP资质。以上海为例的QDLP申请流程整理如下表所示:

(2)QDIE试点制度

QDIE试点目前仅在深圳展开。与QDLP不同,QDIE过去主要为境内金融机构和私募基金管理人开展境外一级市场投资提供投资渠道,不鼓励QDIE基金投资境外二级市场。2021年4月30日,深圳QDIE规定作出了修订,扩大了QDIE基金的投资范围,除境外一级市场投资外,QDIE新规明确允许QDIE投资境外债权、境外上市公司非公开发行和交易的股票和债券、境外私募股权投资基金和私募证券投资基金等。QDLP和QDIE的差别进一步缩小。

上述《QDIE新规》规定,QDIE管理人可由外国投资者参与设立,分为外资QDIE管理人和内资QDIE管理人。外资QDIE管理人和内资QDIE管理人可向深圳市地方金融监督管理局牵头各有关部门和单位所建立的联合会商工作机制申请QDIE试点资格,并在获批的境外投资额度内向符合条件的中国境内“合格境内投资者”募集资金,在深圳市发起设立并受托管理“境外投资主体”,运用所募集的资金直接投资于境外投资标的。此外注册在深圳的证券期货经营机构(包括证券公司、公募基金公司、期货公司及其资管子公司)和《QDIE新规》以兜底的方式规定的其他类型持牌金融机构亦有资格申请QDIE业务资格,作为QDIE管理人的证券期货经营机构在不违反相关法律法规的情况下,可直接发行私募资产管理计划形式的QDIE产品。

此外,深圳市投资基金同业公会作为基金业服务与自律管理组织,为帮助会员单位深入理解QDIE试点政策,结合过往试点经验、政策征求意见等情况起草了《深圳市开展合格境内投资者境外投资试点工作的管理办法操作指引(政策解读)》(以下简称“《QDIE指引解读》”),以供申请QDIE资质的机构参考。根据《QDIE指引解读》,深圳市地方金融监督管理局对申请机构的以下几个方面提出要求:

a) 试点资金

QDIE管理人的注册资本(或认缴出资)不低于200万美元等值货币,出资方式限于货币。注册资本(或认缴出资)在取得试点资格之日或企业成立之日起(以孰晚者为准,下同)三个月内到位25%以上,其余部分自取得试点资格之日或企业成立之日起两年内到位。QDIE基金的注册资本(或认缴出资)不低于3000万人民币等值货币,出资方式限于货币。

同时,QDIE基金的境内合格投资者要求应当符合《私募投资基金监督管理暂行办法》、基金业协会自律规则、《关于规范金融机构资产管理业务的指导意见》规定的合格投资者要求,且单笔投资金额不低于300万人民币等值货币。

b) 控股投资者(普通合伙人)或实际控制人

外资QDIE管理人可由外商独资或中外合资形式发起设立,但其控股投资者(普通合伙人)或实际控制人需经营管理境外投资基金,持续经营3年以上,有良好的投资业绩;有健全的治理结构和完善的内控制度,经营行为规范,未发生重大风险事件,最近三年未受所在国家(地区)司法机关和相关监管机构处罚,无重大事项正在接受司法机关和相关监管机构的立案调查。

此外,外资QDIE管理人的控股投资者(普通合伙人)或实际控制人如为境外实体的,其应当持有所在国家(地区)金融监管部门颁发的相关管理牌照,且在申请前的上一会计年度管理资产规模不低于2亿美元等值货币;外资QDIE管理人的控股投资者(普通合伙人)或实际控制人如为境内实体的,其应当具备商业银行、证券、保险、信托、金融租赁、公募基金管理等经国家金融监管部门批准的持牌金融机构或由其控股50%以上的一级子公司。内资QDIE管理人应当在基金业协会登记为私募基金管理人,且申请前的上一会计年度,管理资产规模不低于10亿元人民币的私募股权管理机构。

c) 高级管理人员

QDIE管理人应具有至少两名以上高级管理人员(包括法定代表人/执行事务合伙人(委派代表)、总经理、副总经理、合规/风控负责人、财务负责人等),同时具备:五年以上境外资产投资管理经验;二年以上高级管理职务任职经历;且在最近五年内没有违法违规记录或尚在处理的经济纠纷诉讼(仲裁)案件,且个人信用记录良好。

同样,由于QDIE管理人需在基金业协会单独登记为私募基金管理人,因此为满足登记要求,必须具备5名全职员工。此外,QDIE管理人的高级管理人员,可作为QDIE管理人的自然人投资者,但上述高级管理人员合计出资比例不高于20%。