港交迎来所首家SPAC

这几年,SPAC在美国发展迅猛,香港作为全球金融中心,也不甘落于人后,也引入了SPAC上市机制,2021年9月香港交易所公布了《有关特殊目的公司的咨询文件》,香港版的SPAC此时开始正式进入投资界的视野。

香港去年底改变了规则,新规则对SPAC 制度提案进行了调整,放宽了其中一些初始规则。以支持更具吸引力的SPAC上市,该规则于2022年1月1日起生效。

据港交所消息,已迎来首家SPAC申请港交所上市!

港交所披露,1月17日,特殊目的收购公司Aquila Acquisition Corporation(AAC)向港交所主板递交上市申请,发起人为招银国际资产管理有限公司及AAC Mgmt Holding Ltd,联席保荐人、联席全球协调人及联席账簿管理人为摩根士丹利及招银国际。这是自从港交所宣布在香港设立全新的特殊目的收购公司(SPAC)上市机制,AAC选择成为第一个“吃螃蟹”的港股上市公司。

招股文件显示,此次SPAC上市的共同发起人是招行旗下的招银国际资产管理,以及其公司管理层持股的AAC Mgmt Holding,两者分别持有90%及10%的AAC股份。

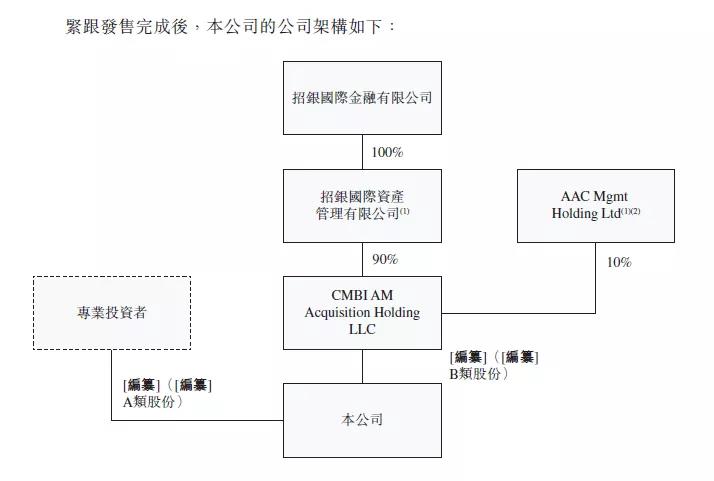

股东架构

招股书显示, Aquila Acquisition在上市后的股东架构中,CMBI AM Acquistion Holding LCC将持有B类股份;

而CMBI AM Acquistion Holding LCC 则为两名发起人所持有,发起人招银国际资产管理持有90%,发起人ACC Mgnt则持有10%。

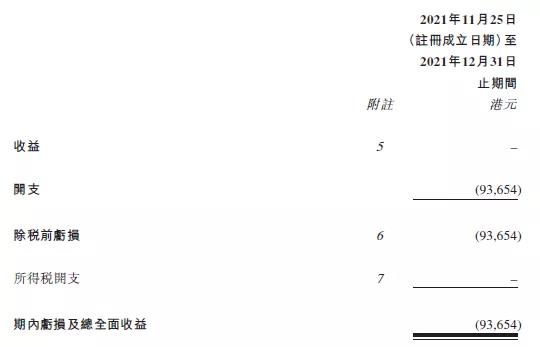

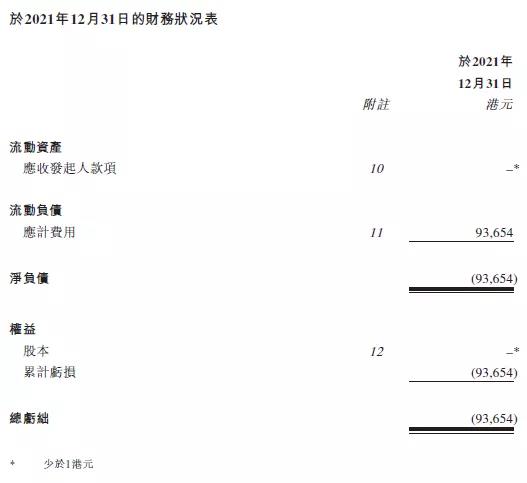

财务数据

招股书显示, Aquila Acquisition在最近一个期间(自注册成立以来至2021年12月31日),其净亏损为 9.3654 万港元;截至2021年12月31日,其净负债为 9.3654万港元。

根据上市规则,公司须于上市日期后24个月内宣布特殊目的收购公司并购交易,并须于上市日期后36个月内完成特殊目的收购公司并购交易,若未成功完成并购行为,则权证于届满日将毫无价值,以及公司将终止所有业务,公司清盘除外;暂停买卖A类股份及上市权证;合理尽快但不超过其后一个月按比例向A类股份持有人分发托管账户内的款项,但每股A类股份的金额不得低于10.00港元;及清盘及解散公司。

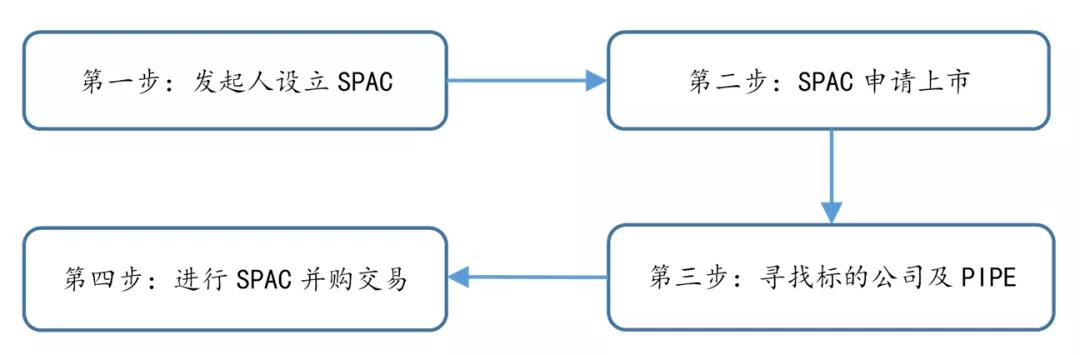

SPAC上市流程

SPAC上市可大体分为四个阶段:设立SPAC、SPAC上市、寻找并购公司和De-SPAC。

SPAC和传统IPO

SPAC指的是一家空壳公司,该类公司设立的唯一目的是通过首次公开发行股票进行集资,并以集资所得收购合并有经营活动的目标公司,从而达到合并后的继承公司成为上市公司的目的。

整体上看,SPAC相对于传统IPO时间上更短一些。SPAC的流程是主办人先造一个壳,然后募集投资者,形成一个只有现金“壳”,然后推动这个“壳”,也就是SPAC先上市。因为全部是现金,所以上市审核相对容易。

上市后这个SPAC必须在规定时间内找到目标业务,然后用自己壳里的钱和/或新增股票作为支付手段与目标业务合并。因为这个合并类似借壳上市,所以不需要像IPO一样进行申购、 路演、 招股等流程,所以可以很短时间内完。

港交所的SPAC规则

首先,港交所规定至少一名SPAC发起人是持有证监会所发出的第6类(就机构融资提供意见)及/或第9类(提供资产管理)牌照的公司,且至少一名发起人需拥有SPAC公司逾10%股份,此举能令SPAC公司发起人“正本清源”,规避各类明星发起SPAC公司“凑热闹”,有效保护投资者权益;

其次,港交所规定香港SPAC首次公开发售仅面向专业投资者,且在SPAC并购交易完成之前,只有专业投资者可以交易SPAC证券。此举有效降低普通投资者(散户)贸然参与SPAC公司投资遭遇损失的风险,毕竟,SPAC公司不同于IPO,其收购项目交易存在诸多不确定性,普通投资者稍不留神就会遭遇投资亏损。

最后,港交所认为SPAC并购项目的估值是由SPAC发起人与被收购企业磋商敲定,不像传统IPO是根据资本市场竞价敲定,因此港交所要求SPAC向独立的PIPE私募基金投资者获取资金以完成SPAC并购交易,能令SPAC收购项目的估值变得更加公允客观。

SPAC模式的优势

1、上市成功率高,SPAC是先上市,然后再收购目标公司,收购标的公司的交易仅需双方同意,不存在其他原因导致发行失败。

2、上市时间缩短,费用低,若准备工作安排得当,六个月内可以完成SPAC和De-SPAC的交易过程,公司可以更好利用股市上市窗口期。

3、价格确定性更高,交易更具有灵活性。

4、上市门槛比传统IPO为低,没有盈利要求。

5、投资保障度高,若公众投资人对SPAC并购的标的不满意,可以行使赎回权,收回本金及利息。

港交所引入SAPC是为了提升香港市场在国际上的竞争力和多元性,吸引更多优质的SPAC来港上市。香港交易所集团行政总裁欧冠升曾表示,希望透过引进SPAC上市机制,容许经验丰富而信誉良好的SPAC发起人物色新兴和创新产业公司作为并购目标,扶植一些富有潜力的企业新星茁壮成长、迈向成功。